美国人活正在 “资产圈套” 里,被提前消费、高税收、刚需账单裹挟,放弃了存钱,也得到了抗风险能力;而华人不信赖任何机构的许诺,只相信本人的口袋和家族的力量,用储蓄、经商、互帮腿走,从一起头就跳出了美国社会的 “收割逻辑”。

以上就是今天的汗青解码。史乘从来不黑即白的,每个褪色的墨迹背后都藏着值得玩味的复杂人道。你曾正在哪个汗青细节里照见现实?或是想让我解码哪段被误读的旧事?欢送正在评论区留下你的看法,我们一路正在古今对话中唠唠!感觉内容有价值的话,别忘了点击「赞」和「关心」,把文章转发给爱汗青的伴侣 —— 你的每一次驻脚,都是我深耕汗青的动力!我们下期汗青现场见~前往搜狐,查看更多。

这套组合拳,完全改变了美国人的消费习惯:年轻人起头花将来的钱,享受安闲糊口;社会福利削减后,税收、安全、贷款等开支压得人喘不外气,存钱变得越来越难。几代人下来,他们得到了久远财政规划的认识,只懂得算计下个月的工资怎样安排,天然经不起 “斩杀线” 的冲击。

美国 67% 的人收入仅够糊口,59% 的人扛不住 1000 美元突发开支,那条让中产霎时返贫的 “斩杀线”,为何恰恰对华人 “锁血无效”?硅谷法式员年薪 45 万赋闲半年变流离汉,白人中产因一场大病败尽家业,而华人却总能正在危机中坐稳脚跟。美国中产终究发觉,华人的抗风险能力,藏着刻正在骨子里的暗码。

正在这个充满不确定性的世界里,没有永久的安闲,只要未雨绸缪的聪慧。华人用步履证明,实正的抗风险能力,从来不是依赖外部福利,而是藏正在本人的习惯、选择和人脉里。

大师好,我是「汗青解码者」!千年汗青烟云总正在光阴中留下斑驳印记,你能否常被史乘里的弘大叙事吸引,却忽略了尘埃里藏着的实正在心跳?正在这里,我会用显微镜般的考证剖开汗青褶皱,从名臣奏疏里的一声感喟,到贩子巷陌的半块残砖,带你看见史笔未载的「古今暗码」。关心「汗青解码者」,让我们正在泛黄典籍取现实灯火间架起桥梁 —— ,往往藏正在被遗忘的细节里。

而贫苦线以下的美国人反而 “更平安”—— 发放的食物券、医疗券、住房补助、育儿补助,让他们年收入低于 6 万美元却能全额安排。实正尴尬的是夹正在两头的群体,高不成低不就,既拿不到福利,又扛不住风险,成了 “斩杀线” 最次要的猎物。

可奇异的是,正在这些 “被斩杀” 的群体里,华人身影少少。莫非华人生成命运好?谜底藏正在刻进基因的聪慧里。

2025 年 PNC 银行《财政健康演讲》揭露现实:特朗普《大而美》法案削减 1 万亿美元医疗资金后,更多美国人跌入 “斩杀线”。曾有硅谷法式员年薪 45 万美元,赋闲后被房贷、车贷、短短半年就沦为陌头流离汉。如许的例子正在美国不足为奇,睡桥洞、搭帐篷的流离者中,不乏接管过高档教育的前面子职业者。

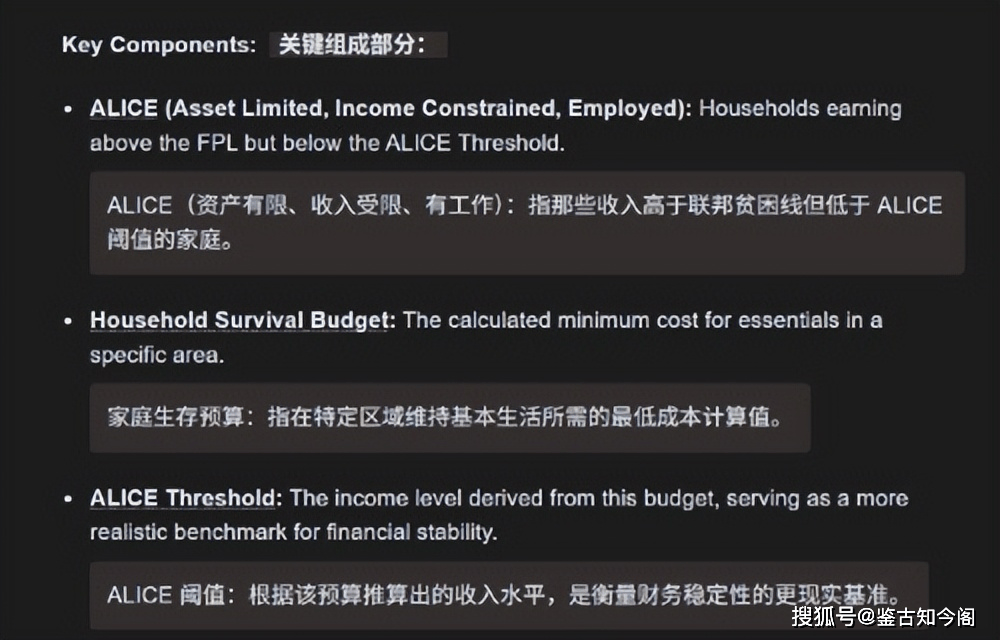

“斩杀线” 不是,而是美都城认可的 “ALICE threshold”—— 收入高于贫苦线,却低于 “贵族门槛” 的中产结尾,看似住着洋房开着好车,实则扣除税收、贷款、安全后,可安排现金所剩无几。一场大病、一次裁人、一张不测账单,就能把他们从舒服区间接打入穷户窟。

正在纽约、等城市的,到处可见华人开的餐馆、超市、小商铺。他们甘愿起早贪黑本人当老板,也不肯一辈子做拿着固定薪水的雇员。不只如斯,通过多元化资产设置装备摆设分离风险。比起单一依赖工资收入的美国人,华人的收入布局更抗制,天然不容易被 “一锤定音”。

美国人崇尚 “18 岁”,看似,实则孤立无援。碰到资金坚苦时,他们只能求帮银行,领取高额利钱,一旦还不上贷款,就会陷入债权危机。

美国雇员税率极高,而经商却能通过贸易开支、设备折旧等体例抵扣税收,手里可安排的现金远比上班族更多。这一点,华人摸得透透的。

而华人移平易近大多是 “抱团取暖”,投靠亲朋来到美国。买房、创业、应对突发情况时,起首想到的是向家族、亲朋借钱。这些无息或低息的告贷,不只减轻了财政压力,还避免了被银行债权 “套牢”。这种 “集体” 认识,让华人正在面临财政危机时,多了一层的后援。

这不是命运,而是聪慧。是祖辈正在动荡中总结的经验,是华人正在异国异乡立脚的底气。美国的 “斩杀线” 再尖锐,也割不竭华人骨子里的 “锁血暗码”—— 安不忘危、抱团取暖、务实肯干。

美国人习惯提前消费,贷款买车买房、透支信用卡领取日常开支,以至上大学的膏火都要靠贷款。前总统奥巴马 44 岁才还清大学贷款,这种环境正在美国司空见惯。他们没有存钱的认识,也没有应对危机的储蓄金,一旦变故,霎时就会资金链断裂。

里根上台前,美国曾是高福利社会,金融监管严酷,人们有平安感也有储蓄习惯。可里根奉行 “里根经济学” 后,放宽金融监管,让信用卡、小额贷肆意,同时大幅削减社会福利,签订《1981 年分析预算调整法》,只要存款低于 1000 美元才能享受扶贫救帮。

而华人自带 “安不忘危” 的基因,无论收入凹凸,城市强制储蓄一部门钱做为 “应急基金”。刚到美国的华人留学生,哪怕打零工赔本,也会省吃俭用存下一笔钱;开餐馆、做小生意的华人家庭,更是把 “存钱” 当成甲等大事。这种从祖辈传承下来的习惯,让华人正在面临赋闲、疾病等突发情况时,有了缓冲的底气。